El pasado 20 de diciembre de 2023 se publicó el Real Decreto-ley 6/2023, de 19 de diciembre, por el que se modificaron, entre otros, aspectos de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de entidades sin fines lucrativos y de incentivos fiscales al mecenazgo.

A continuación, se incluye un resumen de las principales novedades que entraron en vigor con efectos 1 de enero de 2024:

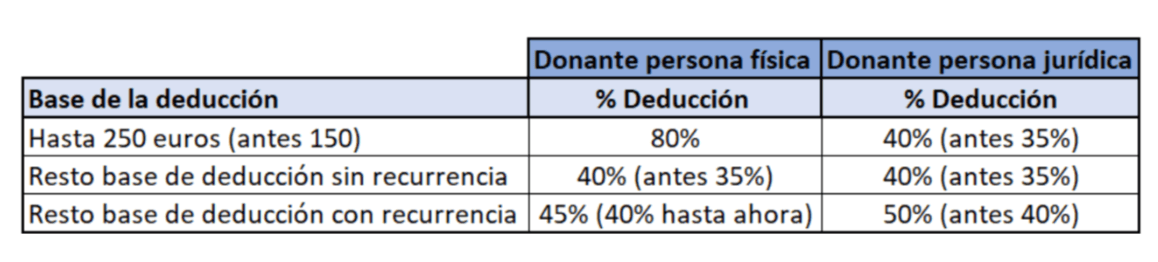

1. Incremento de los porcentajes de deducción

El objetivo de esta medida ha sido mejorar los incentivos fiscales al mecenazgo, tanto para las donaciones efectuadas por personas físicas como por personas jurídicas de acuerdo con el siguiente detalle:

Respecto a la recurrencia o fidelización, se reducen de 4 a 3 los ejercicios en los que un donante debe realizar donativos a la misma entidad para poder aplicar los porcentajes de deducción incrementada. Es decir, si en los dos años anteriores se hubiera realizado una donación a la misma entidad, siendo el importe de la donación de este ejercicio y del ejercicio anterior, igual o superior, en cada uno de ellos, al del ejercicio inmediato anterior, el nuevo porcentaje de deducción sería del 45% en el caso de las personas físicas y del 50% en el caso de las personas jurídicas.

Por otro lado, cabe señalar que en el Impuesto sobre Sociedades (IS) la base de la deducción no podrá exceder del 15 % (antes era un 10%) de la base imponible del período impositivo. Las cantidades que excedan de este límite se podrán aplicar en los períodos impositivos que concluyan en los diez años inmediatos y sucesivos.

Por su parte, tan sólo recordar que en IRPF la base de la deducción no puede exceder del 10% de la base liquidable (dicho porcentaje no ha sido modificado con esta reforma).

2. Extensión de los supuestos que dan derecho a la deducción.

- Se introduce un nuevo supuesto que puede dar lugar a la aplicación de la deducción, como es la cesión de uso de un bien mueble o inmueble, por un tiempo determinado, realizada sin contraprestación.

La base de la deducción, consistirá en los gastos soportados por el cedente, en relación con tales bienes, durante el periodo de cesión, siempre que dichos gastos tuvieran la consideración de gastos fiscalmente deducibles, de haberse cedido de forma onerosa y no consistan en tributos o gastos de financiación.

- Asimismo, también darán derecho a la deducción los supuestos en los que tiene lugar una “contraprestación simbólica”, es decir, en los casos en los que el donante recibiera bienes o servicios por parte del beneficiario, siempre que no exceda del 15% del valor de la donación y, en todo caso, sin que el importe pueda superar l25.000 euros.

3. Extensión del ámbito de los convenios de colaboración empresarial en actividades de interés general.

Se entiende por convenio de colaboración empresarial en actividades de interés general aquellos por los cuales las entidades beneficiarias del mecenazgo, a cambio de una ayuda económica para realizar las actividades en cumplimiento de su objeto o finalidad, se comprometen por escrito a difundir, por cualquier medio, la participación del colaborador en dichas actividades.

Las principales novedades introducidas son las siguientes:

- Incorporación de las ayudas en especie como posible mecanismo de colaboración. Se precisa, asimismo, que las rentas positivas que pudieran ponerse de manifiesto con ocasión de estas ayudas económicas están exentas de los impuestos sobre la renta del colaborador.

- Inclusión de las prestaciones de servicios realizadas en el ejercicio de la actividad económica como mecanismo de colaboración.

- Se permite que la difusión de la colaboración pueda ser realizada tanto por el colaborador como por la entidad beneficiaria.

Así, las cantidades satisfechas o los gastos realizados tendrán la consideración de gastos deducibles para determinar la base imponible de la entidad colaboradora. en el IS, en el Impuesto sobre la Renta de No residentes que operen en territorio español mediante establecimiento permanente, o bien, en el rendimiento neto de la actividad económica de aquellos contribuyentes en estimación directa del IRPF.

4. Otras novedades

- Entre los fines de interés general válidos para que las entidades sin fines lucrativos puedan aplicar el régimen previsto en la Ley 49/2002 se incluye la defensa de los animales.

- Se actualiza la relación de actividades económicas que, cuando sean desarrolladas por entidades sin ánimo de lucro, en cumplimiento de su objeto o finalidad especifica, pueden gozar de la exención en el Impuesto sobre Sociedades, incluyéndose:

a. Las acciones de inserción sociolaboral de personas en riesgo de exclusión social.

b. Las actividades de educación de altas capacidades.

c. Se amplia el espectro de actividades de I+D que pueden gozar de exención. Asimismo, se matiza que, igualmente, se deberá cumplir con las definiciones de dichas actividades recogidas en el artículo 35 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades.